Skattasamkeppni á höfuðborgarsvæðinu?

Undanfarið hefur nokkuð verið rætt um flutning fyrirtækja milli sveitarfélaga á höfuðborgarsvæðinu. Í því ljósi og í aðdraganda sveitarstjórnakosninga er fróðlegt að líta á þau gjöld sem sveitarfélögin á höfuðborgarsvæðinu innheimta af fyrirtækjum, því að þau hljóta að ráða miklu um það hvar best er að starfa. Hér er litið á fasteignaskatta af atvinnuhúsnæði, en rétt er að geta þess að nokkru munar á öðrum gjöldum sveitarfélaganna, líkt og nánar er fjallað um síðar.

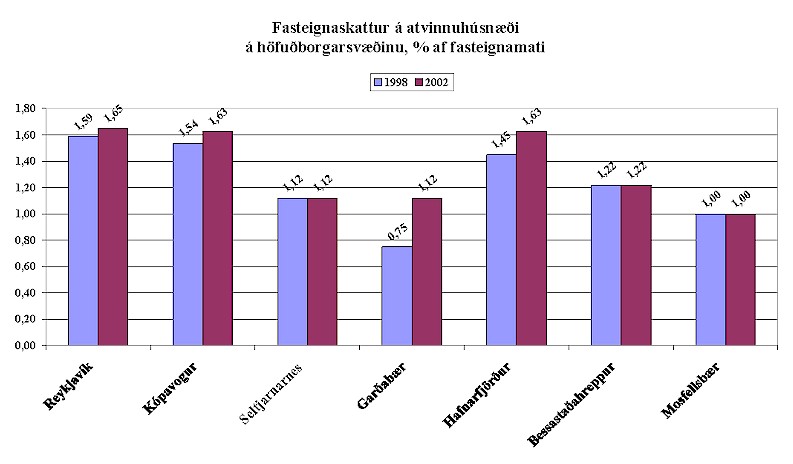

(smellið á myndina)

Hæsti skatturinn í

Reykjavík

Eins og sést á myndinni er skatturinn hæstur í Reykjavík, eða 1,65%

af fasteignamati, en Kópavogur og Hafnarfjörður fylgja þar fast á

eftir með skatthlutfallið 1,63. Lægstur er skatturinn í Mosfellsbæ,

1%, en í Garðabæ og á Seltjarnarnesi er hann 1,12%. Loks er

skatturinn 1,22% í Bessastaðahreppi. Hámarksskatthlutfall samkvæmt

lögum um tekjustofna sveitarfélaga er 1,65%.

Mest hækkun í Garðabæ

Ef horft er til þróunar skatthlutfallsins á yfirstandandi

kjörtímabili hefur það hækkað mest í Garðabæ, eða úr 0,75% í 1,12%,

sem er hækkun um rúm 49%. Einnig er hækkunin veruleg í Hafnarfirði,

eða úr 1,45% í 1,63%, sem er hækkun um rúm 12%. Í Reykjavík og

Kópavogi er hækkunin minni og skatthlutfallið hefur staðið í stað í

Mosfellsbæ, Bessastaðahreppi og á Seltjarnarnesi. Þessi þróun sýnir

svo ekki verður um villst að sveitarfélögin hafa ekki beitt

fasteignasköttunum til að laða fyrirtæki til sín.

Auknar tekjur sökum hærra

fasteignaverðs

Rétt er að hafa í huga þegar þessar hækkanir eru skoðaðar,

að stofninn sem fasteignaskattar eru lagðir á hefur hækkað mikið í

góðærinu undanfarin ár vegna þess að fasteignir hafa hækkað í

verði. Þannig jukust tekjur Reykjavíkurborgar af

fasteignagjöldum í heild (á fyrirtæki og einstaklinga) um 23% á

íbúa frá 1997 til 2000 og í Garðabæ um 65% (heimild: Árbók

sveitarfélaga).

Skyndilegar breytingar á

rekstrarumhverfi

Reynsla nýliðinna ára sýnir að fasteignaskattar geta

hækkað mjög skyndilega og kollvarpað þannig áætlunum

fyrirtækja. Ef stjórnendur fyrirtækja sem hófu starfsemi í

Garðabæ eða Hafnarfirði árið 1998 hefðu vitað að á fjórum árum

myndi hlutfall fasteignaskatts hækka um rúm 49% í Garðabæ og um rúm

12% í Hafnarfirði, hefðu þeir ef til vill ákveðið að starfa annars

staðar. Mikil hækkun fasteignamats atvinnuhúsnæðis á undanförnum

árum og meðfylgjandi tekjuaukning sveitarfélaganna af

fasteignasköttum gaf þeim færi á lækkun hlutfallanna. Það tækifæri

nýttu þau ekki.

Flóknari heildarmynd

Sem fyrr segir er hér eingöngu fjallað um fasteignaskatta,

en rétt er að geta þess að nokkru munar á öðrum gjöldum

sveitarfélaganna. Samanburður er þó oft erfiður. Varðandi

fasteignaskattana sjálfa má t.d. geta þess að fasteignaverð er

misjafnt milli staða. Hjá Fasteignamati ríkisins liggja ekki fyrir

viðmiðunarstuðlar vegna atvinnuhúsnæðis. Sé horft til kaupsamninga

á íbúðarhúsnæði er munurinn hins vegar frekar lítill milli þessara

sveitarfélaga á höfuðborgarsvæðinu, ólíkt því sem væri ef landið

allt væri skoðað.

Þá er lóðaleiga t.d. 2,5% af lóðamati fyrirtækja á Seltjarnarnesi,

en 1% víðast annars staðar á höfuðborgarsvæðinu. Í Kópavogi er hún

hins vegar í formi krónutölu á fermetra (kr. 65,55) sem torveldar

samanburð. Ennfremur innheimta umrædd sveitarfélög öll holræsagjald

(víðast hvar 0,15% af fasteignamati), nema Seltjarnarnes. Loks

innheimta sveitarfélögin vatnsskatt.

Tæmandi samanburður er eingöngu mögulegur út frá tilteknum forsendum um t.d. húsnæðisstærð og vatnsnotkun. Engu að síður er mjög fróðlegt að bera saman fasteignaskattsprósentuna, sem og þróun hennar á kjörtímabilinu.