Má bjóða þér lægri húsnæðiskostnað?

Skörp hækkun hefur mælst á fasteignaverði að undanförnu. Ein augljós skýring þess er vaxtalækkanir Seðlabankans sem var ætlað að auðvelda heimilum og fyrirtækjum fjármögnun til neyslu og fjárfestingar í einum dýpsta samdrætti sögunnar. Þá hafa umtalsverðar launahækkanir raungerst á sama tíma sem hefur aukið á eftirspurnarþrýstinginn. Íbúðum í byggingu hefur hins vegar farið fækkandi. Allt hefur þetta leitt til þess að árstaktur verðhækkana á höfuðborgarsvæðinu mælist nú um 10% að raunvirði.

Hlutfall fyrstu kaupenda aldrei reynst hærra

Þó að fasteignaverð hafi hækkað að undanförnu er ekki þar með sagt að heimilum reynist almennt erfiðara að kaupa húsnæði en áður, enda hefur hlutfall fyrstu kaupenda á markaði aldrei verið hærra. Vísitala húsnæðiskostnaðar, sem tekur tillit til markaðsverðs íbúðarhúsnæðis, launa og vaxtastigs, gefur raunar til kynna að nokkuð auðveldara sé að festa kaup á fasteign nú en í hækkunarfasanum sem átti sér stað fyrir 3-5 árum. Þá mældist árstaktur raunverðshækkana á bilinu 10-25% þó vaxtastig hafi verið töluvert hærra. Fasteignaverð hækkaði verulega umfram laun og ljóst mátti vera að mikill skortur hafði myndast á markaðinum eftir margra ára tímabil frosts í íbúðafjárfestingu. Síðan þá hefur framboð íbúða aukist umtalsvert en nú hafa myndast vísbendingar um framboðsskort á ný. Eignir staldra stutt við á söluskrá. Samdráttur mælist í fjölda íbúða í byggingu samkvæmt nýjustu talningu Samtaka iðnaðarins og ekki hafa verið færri íbúðir í byggingu á höfuðborgarsvæðinu í fjögur ár.

Aðgerðir yfirvalda beinast að eftirspurnarhlið

Þó að aðstæður til fasteignakaupa hafi um margt verið góðar að undanförnu, eins og mikil velta ber vitni um, er tilefni til að staldra við. Vaxtastig er sögulega lágt og sú hætta er fyrir hendi að nýtt vaxtahækkunarferli, sem þegar gæti verið hafið, þyngi greiðslubyrði skuldsettra fasteignaeigenda og skapi þeim vandræði þegar fram í sækir. Einnig er hætta á því að einhverjir fari að veðja á áframhaldandi íbúðaverðshækkanir og freistist til að skuldsetja sig um of, sem ýtir undir bólumyndun. Það er ekki síst þess vegna sem Seðlabankinn ákvað nú á dögunum að lækka hámark veðsetningarhlutfalls fasteignalána til neytenda úr 85% í 80%, að undanskildum fyrstu kaupendum sem munu áfram geta fengið lán fyrir allt að 90% af markaðsverði fasteignar.

Aðgerðir yfirvalda til að hafa áhrif á fasteignamarkað beinast yfirleitt að eftirspurnarhliðinni enda er það fljótvirkari leið til að hafa áhrif á markaðinn heldur en aðgerðir sem beinast að framboðshlið. Ekki má hins vegar vanmeta þau áhrif sem stjórnvöld, ríki og sveitarfélög, geta haft á framboðshliðina.

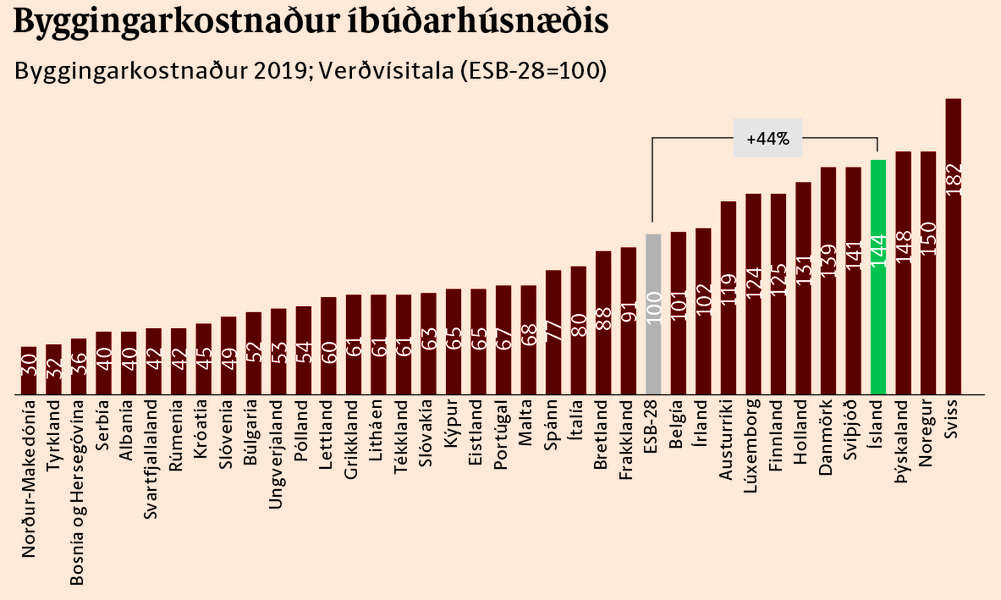

Byggingarkostnaður óþarflega hár

Byggingarkostnaður íbúðarhúsnæðis er einn sá mesti í Evrópu og nær helmingi meiri en að meðaltali í Evrópusambandslöndum. Margvíslegar skýringar liggja þar að baki. Samkvæmt nýlegri úttekt OECD voru gerðar 316 tillögur til úrbóta á lagaumgjörð fyrir íslenska byggingariðnaðinn. Má þar nefna tillögur til: einföldunar á leyfisveitingum, skilvirkara ferlis við breytingar á skipulagsákvörðunum sveitarfélaga, breytinga á byggingarreglugerð sem eykur svigrúm hönnuða til að leita skapandi lausna og breytinga á lögum um löggiltar starfsgreinar. Ísland er í 72. sæti af 185 þegar kemur að skilvirkni við öflun byggingaleyfa samkvæmt Alþjóðabankanum. Af þessum niðurstöðum má vera ljóst að fjölmargar hindranir eru í vegi framkvæmdaaðila í byggingariðnaði sem tefja framkvæmdaferlið og auka byggingarkostnað. Hér geta yfirvöld gert betur.

Sú umgjörð sem yfirvöld hafa mótað fyrir byggingariðnaðinn er óskilvirk, tímafrek og kostnaðarsöm.

Fleiri þætti má nefna. Stefna sveitarfélaga varðandi framboð og úthlutanir lóða þarf að liggja ljós fyrir. Aukin rafræn þjónusta þegar kemur að hvers kyns gagnaskilum til skipulagsyfirvalda er augljós og tímabær umbót sem gæti hraðað framkvæmdaferlinu verulega og minnkað kostnað. Að auki má nefna að skortur hefur verið á rauntímagögnum um byggingu íbúðarhúsnæðis svo hægt sé að meta betur húsnæðisþörf hverju sinni og bregðast tímanlega við markaðsaðstæðum. Því ber að fagna fyrirætlunum stjórnvalda um nýja mannvirkjaskrá sem ætlað er að veita áreiðanlegar rauntímaupplýsingar um mannvirkjagerð og stöðu á húsnæðismarkaði.

Skilvirkt framkvæmdaferli varðar almannahagsmuni

Það er áhyggjuefni að íbúðafjárfesting sé að dragast saman á ný á meðan íbúðaverð hækkar ört. Vaxtalækkanir Seðlabankans voru rökrétt og eðlilegt skref í efnahagssamdrætti þótt þær hafi haft fyrirsjáanleg áhrif til hækkunar eignaverðs. Til að gera umbætur sem lækka byggingarkostnað þurfa yfirvöld hins vegar að bregðast við þeim ábendingum sem ítrekað hafa komið fram á undanförnum árum, nú síðast frá OECD.

Sú umgjörð sem yfirvöld hafa mótað fyrir byggingariðnaðinn er óskilvirk, tímafrek og kostnaðarsöm. Allar hindranir sem hamla því að framkvæmdaaðilar geti brugðist tímanlega og haganlega við markaðsaðstæðum magna sveiflur, ýta undir óstöðugleika og auka þannig íbúðakostnað sem getur svo valdið ólgu á vinnumarkaði. Fasteignaverð hér á landi er hærra en það þyrfti að vera. Úr því má bæta ef viljinn er fyrir hendi.

Anna Hrefna Ingimundardóttir, forstöðumaður efnahagssviðs Samtaka atvinnulífsins