Hvers virði er stöðugt verðlag?

Miðað við flest OECD ríki hefur verðbólga verið í efri kantinum á Íslandi undanfarin ár og hefur Seðlabanki Íslands verið nokkuð einn á báti með það verkefni að halda aftur af verðbólguþróuninni. Aðhald hefur ekki verið nægilegt í fjármálum ríkisins og sveitarfélögin hafa beinlínis kynt undir verðbólgu. Nauðsynlegt er að þarna verði breyting á. Litlar áhyggjur landsmanna af aukinni verðbólgu eru umhugsunarefni. Glatist traust á peningastefnu þá verður það ekki endurreist með áhlaupi. Deilt er um hvort verðbólga geti hugsanlega haft í för með sér tímabundna kosti til aukningar á efnahagsumsvifum, en skaðleg áhrif verðbólgu eru ótvíræð og ástæða til að rifja þau upp. Má þar nefna minni samkeppnishæfni fyrirtækja, rýrnun verðgildis peninga, óverðtryggðs sparnaðar og skulda, aukna óvissu sem torveldar áætlanagerð og samninga til langs tíma með tilheyrandi kostnaði og viðvarandi hættu á víxlhækkun verðlags og launa, öllum til tjóns. Vegna víðtækrar verðtryggingar og verðlagsviðmiða hér á landi birtast áhrifin af mikilli verðbólgu ekki síst í mikilli greiðslubyrði skuldsettra heimila og fyrirtækja af verðtryggðum lánum en e.t.v. síður í öðru formi.

Vegna langvarandi verðbólgu hér á landi á síðari hluta síðustu aldar voru ýmsar ráðstafanir gerðar til að auðvelda þjóðinni að búa við slíkt ástand, t.d. með víðtækri verðtryggingu fjárskuldbindinga og verðlagsviðmiðum á mörgum sviðum. Slíkar heimatilbúnar verðbólguleiðréttingar samræmast ekki skilvirku starfsumhverfi fyrirtækja á tímum alþjóðavæðingar og geta ekki komið í stað þess að ná verðbólgu varanlega niður á sama stig og í viðskiptalöndunum.

Hér á eftir verður fjallað um markmið um stöðugt verðlag, hvaða

efnahagslega þýðingu það hefur, viðhorf hér á landi og erlendis til

slíks markmiðs svo og um árangur þjóða sem markvisst hafa fylgt

slíku markmiði við hagstjórn. Umfjöllunin er innan ramma gildandi

fyrirkomulags hér á landi í gjaldeyris- og peningamálum og er ekki

fjallað um þann möguleika að Ísland gerist beinn eða óbeinn

þátttakandi í myntbandalagi Evrópusambandsríkja.

Verðbólgumarkmið hér frá 2001

Frá árinu 1993 hefur gengi íslensku krónunnar verið ákvarðað á

millibankamarkaði með gjaldeyri. Framan af framfylgdi Seðlabankinn

sveigjanlegri fastgengisstefnu miðað við gengisvísitöluna 115, með

fráviki til hvorrar áttar sem var fyrst 2,25% en síðan 6% og 9%. Í

mars 2001 varð grundvallarbreyting en þá var horfið frá

fastgengisstefnu og ákveðið að höfuðmarkmið Seðlabankans yrði

stöðugt verðlag. Er verðbólgumarkmiðið skilgreint sem hækkun

neysluverðs um 2½% á 12 mánuðum, en þolmörk eru 1½% í hvora

átt.

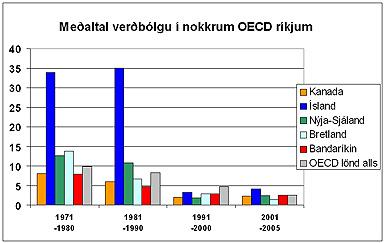

Á áttunda og níunda áratug síðustu aldar var verðbólga margfalt hærri hér á landi en í öðrum OECD löndum sbr. meðfylgjandi mynd. Í kjölfar þjóðarsáttarsamninga á árinu 1990 náðist hins vegar betri árangur en áður við að draga úr verðbólgu. Verðstöðugleiki jókst einnig á sama tíma í flestum iðnríkjum heims.

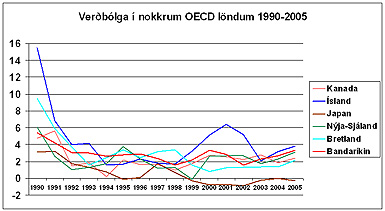

Verðbólgan í efri kantinum hér

Á eftirfarandi línuriti er litið nánar til þróunar mála frá árinu

1990. Verðbólga í OECD löndum lækkaði þá víðast hvar niður í 1-3%.

Hér á landi náðist einnig góður árangur, sérstaklega til ársins

1998. Ísland hefur þó oftast verið í efri kanti þessarar þróunar.

Verðbólguþrýstingur leiddi til þess að horfið var frá

fastgengisstefnu í mars 2001 og verðbólgumarkmið tekið upp. Gengi

krónunnar lækkaði þá talsvert fyrst í stað og varð verðbólga um

tíma um helmingi meiri hér á landi en í helstu viðskiptalöndum.

Breytt peningastefna Seðlabankans tók að bera árangur á árinu 2002

og var 2,5% verðbólgumarkmiðinu náð í nóvember það ár. Hélst svo

til vorsins 2004, er verðbólga tók að vaxa á ný. Það var þó ekki

fyrr en í febrúar 2005 að efri þolmörk (4%) voru rofin. Síðastliðið

sumar dró heldur úr verðhækkunum, en frá september sl. hefur

verðbólga þó verið umfram efri þolmörk, á bilinu 4,1-4,8%.

Þjóðin með litlar áhyggjur af verðbólgu

Með framangreinda þróun í huga fengu Samtök atvinnulífsins

IMG Gallup til að gera könnun á því meðal þjóðarinnar hvort mikil

verðbólga ylli áhyggjum. Niðurstöður

könnunarinnar sýndu að um 54% aðspurðra sögðu mikla verðbólgu

valda sér mjög eða frekar miklum áhyggjum, en athygli vekur að um

37% höfðu litlar áhyggjur af mikilli verðbólgu og 9% sögðu bæði og

eða í meðallagi. Gefur þetta tilefni til að fjalla um áhrif

verðbólgu á efnahagslífið og markmið hagstjórnar í

viðskiptalöndunum að þessu leyti.

Meðal innlendra og erlendra sérfræðinga viðurkenna sífellt fleiri mikilvægi verðstöðugleika fyrir farsælan árangur í efnahagsmálum. Hefur orðið vaxandi eining meðal erlendra seðlabanka, sérfræðinga, stjórnvalda og almennings að verðstöðugleiki sé helsta markmið peningastefnunnar. Rannsóknir hafa einnig sýnt að bæði verðbólga og breytileiki hennar hafa lækkað með auknu sjálfstæði seðlabanka og áherslu á verðstöðugleika og hefur verðbólga í iðnríkjum og mörgum þróunarlöndum farið minnkandi undanfarin 15 ár eða svo.

Hugsanlega kostir við tímabundna verðbólgu?

En hvers vegna er svo mikil áhersla lögð á verðstöðugleika

víða um heim? Til þess að svara þessu þarf að huga nánar að kostum

verðstöðugleika og skaðlegum áhrifum verðbólgu. Fyrst má þó spyrja

hvort verðbólga hafi enga kosti. Um þetta eru skiptar skoðanir.

Helsti kosturinn sem nefndur hefur verið er að hófleg verðbólga

geti a.m.k. um tíma verkað sem eins konar smurning á hjól

efnahagslífsins og haldið aftur af

atvinnuleysi1 . Það hefur verið

viðtekin skoðun sumra hagfræðinga að a.m.k. til skamms tíma sé

andhverft samband milli verðbólgu og atvinnuleysis. Með því að

sætta sig við aukna verðbólgu megi draga úr atvinnuleysi. Er þessu

lýst með svonefndri Philips-kúrfu. Milton Friedman og fleiri

hagfræðingar peningamálastefnunnar hafa hins vegar dregið í efa að

slíkt samband sé í raun til staðar til lengdar við hátt atvinnustig

og má slíkt viðhorf nú teljast ríkjandi meðal hagfræðinga. Andmælin

byggjast m.a. á því að í upphaflegu Philips-kúrfunni hafi gleymst

að taka tillit til verðbólguvæntinga. Sé það gert leiðir það til

þeirrar niðurstöðu að til sé eins konar eðlislægt atvinnuleysi. Það

skýrist m.a. af því að á hverjum tíma sé óhjákvæmilegt að ákveðið

hlutfall vinnandi fólks sé án vinnu þar sem fólk skiptir um vinnu

og atvinnuleit tekur ákveðinn tíma. Viðleitni til að auka atvinnu

þannig að atvinnuleysi hverfi nánast algjörlega standist ekki til

lengdar og leiði aðeins til stigvaxandi verðbólgu. Eðlislægt

atvinnuleysi getur verið mishátt eftir stað og tíma. Það er t.d.

því lægra eftir því sem vinnumarkaður er sveigjanlegri. Geta má

þess að ýmsar athuganir hafa verið gerðar hér á landi á sambandi

verðbólgu og launahækkana annars vegar og atvinnustigs hins vegar,

án þess að því verði gerð skil hér.

Skaðleg áhrif verðbólgu

Burtséð frá því hvort verðbólga hafi einhverja kosti er

óumdeilt að hún hefur margvísleg skaðleg áhrif. Nefna má nokkur

dæmi um þetta:

-

Verðbólga hér á landi hefur oftast verið hærri en í viðskiptalöndunum. Það þýðir minni samkeppnishæfni íslenskra útflutningsfyrirtækja og annarra fyrirtækja í alþjóðlegri samkeppni, að óbreyttri gengisskráningu. Útgjöld fyrirtækjanna vaxa samkvæmt íslenskri verðlagsþróun en tekjur þeirra standa í stað eða dragast saman. Afleiðing versnandi samkeppnishæfni er óhagstæðari þróun útflutnings og meiri innflutningur. Slíkt hefur í för með sér minni hagvöxt og atvinnu hér á landi en ella.

-

Í verðbólgu felst að verðgildi peninga rýrnar sem og óverðtryggður sparnaður og skuldir. Verðbólga ýtir undir eyðslu og skuldsetningu en dregur úr sparnaði og arðsamri fjárfestingu. Vegna langvarandi verðbólgu hér á landi á síðari hluta síðustu aldar voru ýmsar ráðstafanir gerðar til að auðvelda þjóðinni að búa við slíkt ástand, t.d. með víðtækri verðtryggingu fjárskuldbindinga og verðlagsviðmiðum á mörgum sviðum. Slíkar heimatilbúnar verðbólguleiðréttingar samræmast ekki skilvirku starfsumhverfi fyrirtækja á tímum alþjóðavæðingar og geta ekki komið í stað þess að ná verðbólgu varanlega niður á sama stig og í viðskiptalöndunum.

-

Verðbólga eykur á óvissu um framtíðina og torveldar áætlanir og samninga fyrirtækja og einstaklinga sérstaklega til lengri tíma, þar á meðal samninga á vinnumarkaði. Við háa og sveiflukennda verðbólgu gera fyrirtæki kröfu um aukna arðsemi til að mæta meiri áhættu. Óstöðugleiki í verðlagi dregur því líkast til úr fjárfestingum og gerir þær jafnframt ómarkvissari. Til lengri tíma litið hefur slíkur samdráttur í fjárfestingu neikvæð áhrif á framleiðni og hagvöxt.

-

Við verðbólgu taka launakröfur oft lítið tillit til verðmætasköpunar og greiðslugetu fyrirtækja. Hækkun launa umfram framleiðniaukningu þýðir aukinn launakostnað á framleidda einingu. Fyrirtæki leitast þá við að hækka verð til að viðhalda hagnaði, sem aftur leiðir til kröfu um launahækkun. Afleiðingin getur orðið stjórnlaus víxlhækkun verðlags og launa sem margítrekað hefur sýnt sig að er engum til góðs. Vaxandi verðbólga hefur jafnan í för með sér auknar verðbólguvæntingar fólks og fyrirtækja. Verðbólguvænting hefur mikla þýðingu í kjarasamningum og raunar hvarvetna í hagkerfinu, t.d. á fjármálamarkaði. Atburðum sem leiða til aukinna verðbólguvæntinga getur verið erfitt að snúa við.

- Einstaklingar og fyrirtæki sem háð eru föstum

tekjum

sem breytast tiltölulega sjaldan, svo sem bótum frá almannatryggingum, þjónustugjöldum o.fl., tapa oftast á verðbólgu. Vegna sérstakra ráðstafana sem gerðar hafa verið hér á landi eru slík áhrif verðbólgu á tekjuskiptingu hugsanlega minni en annars staðar. Birtingarmyndin verður e.t.v. önnur við þessi skilyrði t.d. með því að greiðslubyrði skuldsettra heimila og fyrirtækja af verðtryggðum lánum vaxi úr hófi. Á þessu sviði sem öðrum verður vandamálið þó ekki leyst með slíkum ófullkomnum lagfæringum.

-

Hárri verðbólgu fylgir aukinn kostnaðar fyrirtækja vegna fyrirhafnar við verðbreytingar ásamt kostnaði fyrirtækja og einstaklinga við upplýsingaöflun. Hin almennu áhrif eru því þau að verðkerfið sem myndar gangverk hvers hagkerfis starfar ekki hagkvæmt við mikla verðbólgu. Er því hætta á að niðurstaðan verði óhagkvæm nýting framleiðsluþátta þjóðfélagsins.

Verðstöðugleiki ríkjandi markmið en ólíkar

leiðir

Upplýsingar á heimasíðum seðlabanka um allan heim endurspegla

vaxandi samhljóm um verðstöðugleika sem höfuðmarkmið peningastefnu.

Seðlabankar beita þó ólíkum aðferðum í þessu skyni og má flokka þær

í þrennt: fastgengisstefnu, verðbólgumarkmið og loks sambland

nokkurra leiða til að draga úr verðbólgu án skilgreinds markmiðs.

Fræðilega séð má einnig nefna peningamagnsmarkmið sem í reynd hefur

þó ekki reynst traustur grundvöllur peningastefnu.

Aðstæður í hverju landi ráða miklu um val á stefnu. Vegna stærðar hefur t.d. fastgengisstefna ekki verið talin koma til álita fyrir Bandaríkin, enda vandséð hvaða gjaldmiðli dollarinn ætti að tengjast. Tækin sem beitt er velta á því hvaða aðferð er notuð. Stýrivextir eru t.d. algengasta stjórntæki seðlabanka á verðbólgumarkmiði, þótt stjórnun peningamagns hafi einnig verið reynd. Ýmsir hafa haldið því fram að Japan og fleiri lönd í Austur-Asíu ættu að taka upp verðbólgumarkmið. Mótrökin hafa m.a. verið þau að verðbólgumarkmið sem byggir á stjórn stýrivaxta fæli venjulega í sér jákvæða vexti, en slíkt hentaði ekki ríki eins og Japan, sem glímir ekki við verðbólgu heldur verðhjöðnun.

Nýja-Sjáland fyrst á verðbólgumarkmiði árið

1990

Frá því að Nýja-Sjáland tók fyrst landa upp skilgreint

verðbólgumarkmið árið 1990 hefur þeim ríkjum fjölgað hratt sem

fylgja svipaðri stefnu og telja þau nú á þriðja

tug2 . Rannsóknir á áhrifum

peningastefnu á hagvöxt í Nýja-Sjálandi og víðar sýna ekki

óyggjandi niðurstöðu, en flestum ber þó saman um að verðstöðugleiki

hafi stuðlað að auknum hagvexti. Þá gefur rannsókn á vegum evrópska

seðlabankans til kynna að árangur verðbólgumarkmiðsþjóða hafi

einkum falist í því að viðkomandi seðlabönkum hafi tekist betur upp

en öðrum við að aftengja verðbólguvæntingar fyrri

verðbólgureynslu.

Reynsla Nýja-Sjálands af verðbólgumarkmiði hefur í aðalatriðum verið góð3 . Markmiðið var upphaflega 0-2% verðbólga, en var síðan breytt í 1-3% með hliðsjón af hættu á verðhjöðnun. Á áttunda og níunda áratug síðustu aldar var verðbólga á bilinu 6-19%, en eftir að ný stefna var tekin upp 1990 hefur verðbólga að mestu haldist innan setts markmiðs. Þá hefur hagvöxtur verið meiri og stöðugri undanfarin 15 ár en áður og atvinnuleysi verið hóflegt. Fjölmargir þættir aðrir en peningastefna hafa þó skipt þar miklu máli svo sem margvíslegar umbætur stjórnvalda, einkavæðing o.fl. Þá ríkir nú talsvert ójafnvægi í þjóðarbúskap á Nýja-Sjálandi, sem m.a. á rætur að rekja til hækkunar húsnæðisverðs og aukinna útgjalda sem því tengjast. Breytt peningastefna sætir því nokkurri prófraun um þessar mundir.

Athyglisverð reynsla í Kanada

Reynsla Kandamanna af verðbólgumarkmiði er ekki síður

athyglisverð4 . Á áttunda áratug

síðustu aldar fór verðbólga í Kanada vaxandi og náði hámarki árið

1981, 12,4%, en jafnframt voru verðbreytingar sveiflukenndari en

áður. Þetta olli m.a. miklum erfiðleikum á vinnumarkaði, með

víxlhækkunum kaupgjalds og verðlags. Vinnudeilur voru tíðar og

vinnutími sem glataðist í verkföllum jókst. Gripið var til

umdeildrar verðstöðvunar og opinberrar íhlutunar um launahækkanir.

Þessar ráðstafanir báru í fyrstu nokkurn árangur. Opinber fjármál

og peningastefna voru þó ekki nægjanlega aðhaldssöm til að tryggja

viðunandi árangur til lengdar. Seðlabankinn taldi að samhengi milli

peningamagns og verðbólgu væri ekki nægjanlega traust og lagði til

árið 1988 að bankinn einbeitti sér að verðstöðugleika. Þetta leiddi

til þess að árið 1991 tók bankinn upp formlegt 2% verðbólgumarkmið,

með 1% fráviki til hvorrar áttar. Átti markmiðið að nást í árslok

1995. Árangurinn hefur verið mjög góður. Hefur verðbólga verið

innan við 2% að meðaltali frá árinu 1992 og breytileiki hennar mun

minni en áður var.

Kanadíski seðlabankinn lítur svo á að meginhlutverk peningastefnunnar sé að hemja verðbólguvæntingar og koma í veg fyrir að þær festist við nýliðin verðbólguskeið. Bættur árangur hefur náðst á vinnumarkaði og er breytt peningastefna þar talin hafa skipt sköpum. Minni óvissa um verðbólguhorfur hefur auðveldað samninga á vinnumarkaði. Hefur framlagið sérstaklega falist í því að festa verðbólguvæntingar við 2% markið. Með því að draga þannig úr óvissu hafa samningsaðilar getað einbeitt sér að því sem mestu máli skiptir í kjarasamningum, svo sem framleiðniaukningu. Samningsferlið er því skilvirkara en ella, minna tap vegna vinnudeilna og skipulag framleiðslu hagkvæmara. Árangurinn er aukinn hagvöxtur, meiri atvinnuþátttaka og minna atvinnuleysi.

Seðlabankinn einn á báti gegn verðbólgu

Verðbólga hér á landi undanfarna mánuði hefur sem fyrr

segir verið talsvert umfram verðbólgumarkmið Seðlabankans. Á þessu

eru einkum tvær skýringar. Við aðstæður sem reynt hafa mjög á

hagstjórn vegna fjárfestinga í stóriðju og verðþenslu á

húsnæðismarkaði hefur Seðlabankinn í fyrsta lagi verið talsvert

einn á báti um að viðhalda stöðugleika. Aðhald ríkissjóðs hefur

verið minna en aðstæður krefjast. Þjóðhagsspá fjármálaráðuneytisins

gerir t.d. ekki ráð fyrir að verðbólgumarkmið Seðlabankans náist á

næstu árum. Þá hafa óábyrg fjármál sveitarfélaga beinlínis kynt

undir verðbólgu með hallarekstri, sveifluaukandi fjárfestingu og

kjarasamningum sem stuðla að launaskriði á almennum markaði. Í öðru

lagi hafa stýrivextirnir, helstu stjórntæki Seðlabankans, ekki

reynst nægjanlega áhrifaríkir. Hefur hækkun þeirra haft minni áhrif

á vexti á lánamarkaði en ætlað var, vegna mikillar útgáfu erlendra

aðila á skuldabréfum í íslenskum krónum, sem og sérstaklega á vexti

á verðtryggðum skuldabréfum. Hafa áhrifin fyrst og fremst birst í

hækkun á gengi krónunnar, sem aftur hefur haft í för með sér

viðskiptahalla umfram það sem staðist getur til lengdar og lagst

með ofurþunga á útflutnings- og samkeppnisgreinar

atvinnulífsins.

Við núverandi aðstæður skiptir miklu máli að trúverðugleiki

Seðlabankans bíði ekki varanlegan hnekki af yfirstandandi

erfiðleikum. Þess í stað þurfa fjármál ríkis og sveitarfélaga að

styðja við verðbólgumarkmið Seðlabankans. Auk þess þarf að meta

kosti og galla breytinga sem gera stjórntæki Seðlabankans virkari.

Metnaður ríkis og sveitarfélaga gagnvart verðbólgumarkmiði

Seðlabanka þarf að aukast. Niðurstaða könnunar SA á áhyggjum fólks

af verðbólgu vekur auk þess spurningar um það hvort sinnuleysis

gæti einnig hjá almenningi. Skal að lokum vakin athygli á að

glatist traust á peningastefnu, verður það ekki endurreist með

áhlaupi.

1) Auk þess sem nefnt er hér á eftir helgast þessi skoðun af því að laun séu tregbreytanleg til lækkunar. Nauðsynleg raunlækkun launa vegna mismunandi framlegðar starfsmanna verði fyrst og fremst með mismikiili hækkun þeirra fremur en beinni lækkun eða uppsögn.

2) Í ársbyrjun 2004 byggðu eftirtalin 21 ríki peningastefnu sína á formlegu verðbólgumarkmiði: Ástralía, Brasílía, Bretland, Chile, Filippseyjar, Ísland, Ísrael, Kanada, Kólumbía, Mexíkó, Noregur, Nýja-Sjáland, Perú, Pólland, Suður-Afríka, Suður-Kórea, Sviss, Svíþjóð, Tailand, Tékkland og Ungverjaland.

3) Sjá t.d. http://www.rbnz.govt.nz/research/2358803.pdf.

4)Sjá t.d. http://www.bankofcanada.ca/en/speeches/2003/sp03-16.html