Hávaxtastefna Seðlabankans þrengir að atvinnulífinu

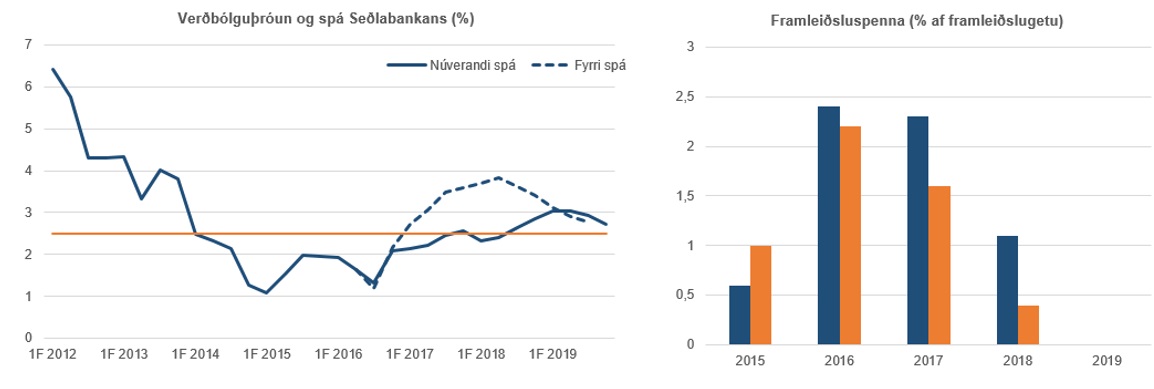

Ákvörðun Seðlabanka Íslands um óbreytta vexti veldur atvinnulífinu miklum vonbrigðum. Ákvörðunin vekur einnig undrun í ljósi hagspár bankans um minni framleiðsluspennu en áður og að verðbólga verði undir markmiði bankans fram til ársloka 2018.

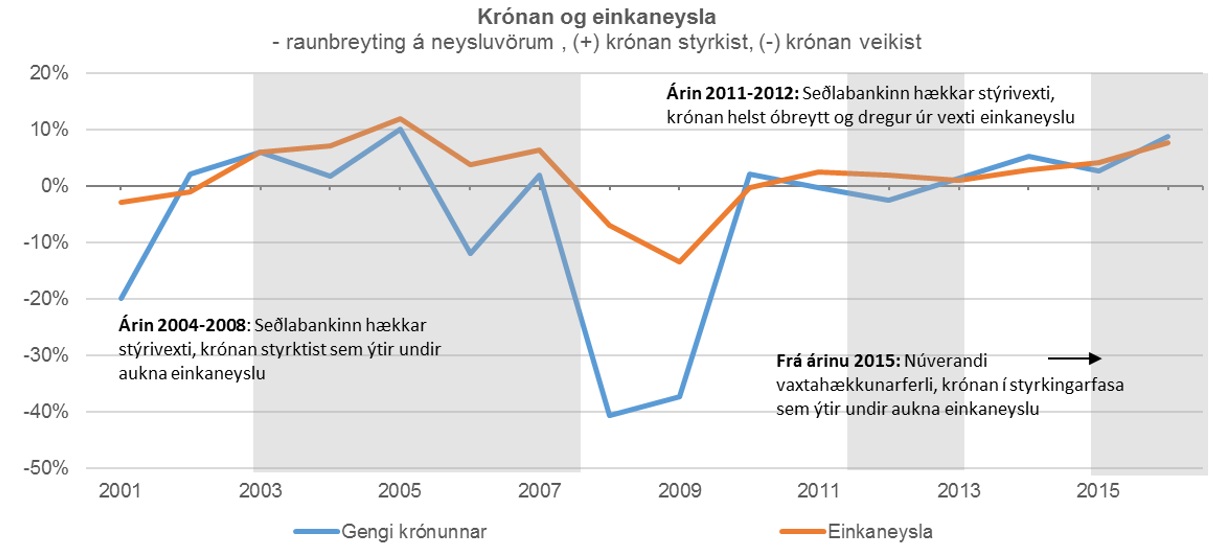

Seðlabankinn birtir nú spá um gengisþróun krónunnar sem er mikilvæg forsenda verðbólguspárinnar. Gengi krónunnar hefur styrkst mikið síðustu misserin sem hefur stuðlað að minni verðbólgu en spár Seðlabankans hafa hingað til gert ráð fyrir og byggst hafa á óbreyttu gengi krónunnar.

Smelltu á myndina til að stækka

Vaxtastefnan ýtir undir efnahagslegt ójafnvægi

Peningastefnunefnd bankans hefur áhyggjur af vaxandi þenslu og vill viðhalda ströngu vaxtaaðhaldi.

Háir vextir Seðlabankans eiga þátt í hjöðnun verðbólgu en gengisstyrking krónunnar vegur þó þyngst í þeirri þróun. Auk þess hafa nýjar varúðarreglur haldið aftur af útlánaþenslu í bankakerfinu.

Þrátt fyrir að Seðlabankinn hafi spornað gegn gengisstyrkingu krónunnar með 624 milljarða gjaldeyriskaupum frá ársbyrjun 2015 hefur krónan styrkst um ríflega 26% á sama tíma. Sú stefna er dýr og kostar tugi milljarða króna á hverju ári í vaxtagreiðslur. Í því ljósi og stærðar óskuldsetts gjaldeyrisforða er eðlilegt að bankinn hægi á gjaldeyriskaupum.

Við óbreytt vaxtastig verður hávaxtaumhverfið á Íslandi enn mjög eftirsóknarvert fyrir innlenda sem erlenda fjárfesta. Dragi Seðlabankinn úr gjaldeyrisinngripum við þessar aðstæður mun það leiða til enn frekari styrkingar krónunnar. Sterk króna eykur spurn eftir innfluttum vörum og þjónustu því þriðjungur neysluvara er innfluttur. Við núverandi aðstæður stuðla háir vextir Seðlabankans að enn frekari hækkun gengis krónunnar. Óumdeilt er að gengið er hærra en samræmist efnahagslegu jafnvægi og núverandi styrkur krónunnar því ósjálfbær.

Smelltu á myndina til að stækka

Smelltu á myndina til að stækka

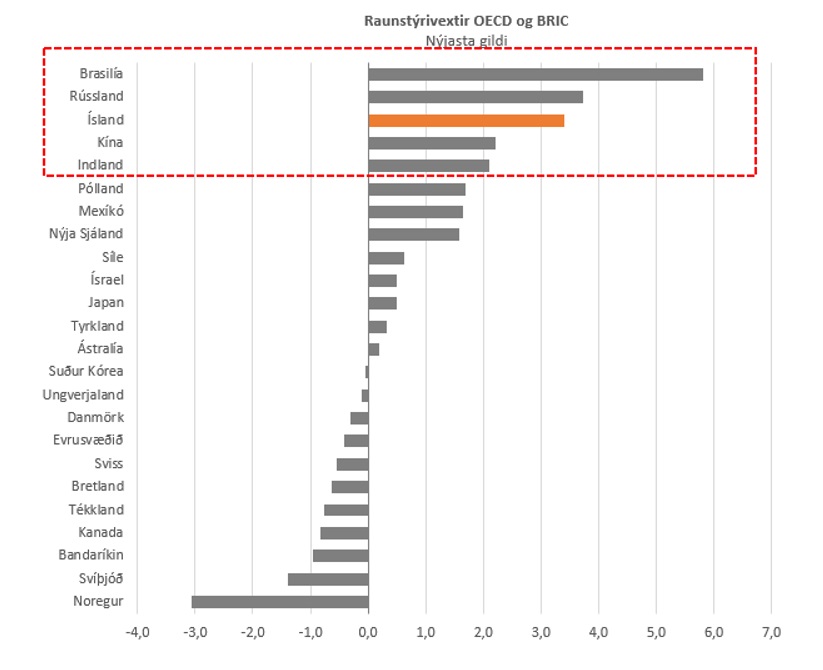

Hverfandi hætta á útflæði fjármagns

Seðlabankinn hefur áður haldið fram mikilvægi þess að raunvaxtamunur milli Íslands og annarra landa sé mikill þegar kemur að losun fjármagnshafta. Raunvextir eru nú hærri á Íslandi en í öllum ríkjum sem yfirleitt er borið saman við. Hávaxtastefnan gerir mjög eftirsóknarvert fyrir bæði innlenda og erlenda aðila að fjárfesta hér á landi. Hverfandi hætta ætti því að vera á verulegu útflæði fjármagns samhliða losun fjármagnshaftaættu.

Smelltu á myndina til að sjá stærri útgáfu

Þarf Ísland að vera eitt mesta hávaxtaríki heims til frambúðar?

Ástæða er til að deila áhyggjum Seðlabankans af vaxandi þenslu í efnahagslífinu. Nauðsynlegt er að armar hagstjórnar vinni að sama markmiði en þróun ríkisútgjalda og kostnaðarhækkanir í kjarasamningum hafa ekki verið til þess fallnar að viðhalda efnahagslegum stöðugleika í yfirstandandi efnahagsuppsveiflu.

Ytri þættir skipta ekki síður máli. Heimshagvöxtur er lítill og óvissa ríkir vegna Brexit, stöðu evrusvæðisins og afleiðinga forsetakosninganna í Bandaríkjunum. Ferðamenn frá þessum svæðum eru stærstur hluti þeirra sem sækja okkur heim og nærri 90% tekna sjávarútvegs eru í dollar, pundi og evrum. Veik staða helstu viðskiptaþjóða okkar bitnar illa á útflutningsgreinum okkar.

Þrátt fyrir að vel ári um þessar mundir er afar brýnt að forðast yfirspennu í uppsveiflunni og þar gegna opinber fjármál lykilhlutverki. Endurskoða verður þá stefnu að Ísland verði áfram eitt mesta hávaxtaríki heims þegar verðbólguvæntingar eru við verðbólgumarkmiðið og Seðlabankinn og aðrir spáaðilar spá minni verðbólgu en 2,5% fram til ársloka 2018. Ef ekki er óhætt að lækka vexti nú, þá hvenær?