Góð skilyrði fyrir vaxtalækkunarferli

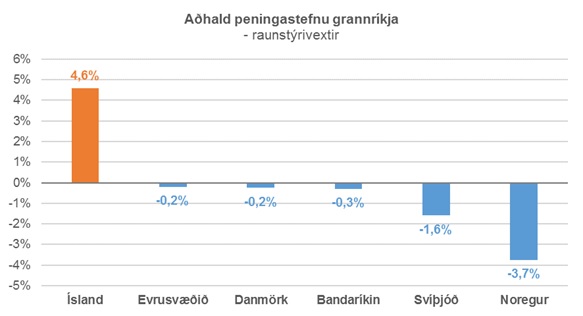

Samtök atvinnulífsins fagna 50 punkta stýrivaxtalækkun Seðlabankans. Þó ákvörðunin hafi komið flestum markaðsaðilum á óvart þá er hún í senn vel skiljanleg og rökrétt. Síðastliðin tvö ár hefur ríkt fádæma verðstöðugleiki hér á landi og gangi verðbólguspár eftir mun verðbólgan fara niður fyrir neðri vikmörk verðbólgumarkmiðs Seðlabankans. Verði það raunin þarf bankinn að senda bréf til stjórnvalda og gera grein fyrir því hvernig hann ætlar að auka verðbólgu fremur en að hemja hana svo að hún nálgist markmiðið á ný. Þrátt fyrir þessa fátíðu stöðu eru raunstýrivextir enn háir og breytist raunaðhald peningastefnunnar lítið fyrst um sinn, gangi verðbólguspár greiningaraðila eftir í ágúst. Áfram verða því raunvstýrivextir háir og umtalsvert hærri en gengur og gerist í nágrannalöndum.

Verðbólgan sem ekki kom

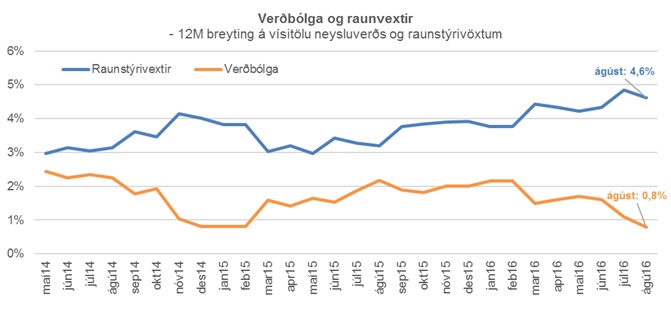

Strangt raunvaxtaaðhald síðustu missera á sér þó skýringar en miklar launahækkanir og innlend þensla hefur skiljanlega verið áhyggjuefni og hefði að öðru óbreyttu átt að kalla töluverðan verðbólguskell yfir landsmenn. Það er gleðiefni að slíkar spár hafa ekki raungerst og verður að viðurkennast að yfir því hvílir viss heppnisstimpill. Verðfall olíu og annarra hrávöru á tímabilinu hefur aukið svigrúm fyrirtækja til launahækkana. Auk þess hefur mikil gengisstyrking, drifin áfram af ævintýralegri fjölgun ferðamanna hingað til lands, lækkað verð erlendra vara og aðfanga. Hefur sá kraftur öðrum fremur haldið aftur af verðlagslækkunum og skilað landsmönnum lágri og stöðugri verðbólgu samhliða minnkandi atvinnuleysi. Á sama tíma hefur framleiðni aukist t.a.m. í ferðaþjónustu vegna jafnari dreifingar gesta yfir árið og þannig betri nýtingar bæði mannskaps og fjármuna. Auk þess virðast fyrirtæki hafa hagrætt og ekki má gleyma þætti Seðlabankans sjálfs en verulega aðhaldssöm peningastefna hans hefur haldið aftur af verðbólguvæntingum og aukið trú markaðsaðila á festu bankans í því að bregðast hratt og örugglega við verðbólguþrýstingi. Verðbólgan er í dag rétt ríflega eitt prósent og gangi spár eftir mun ársverðbólgan ganga enn frekar niður. Seðlabankinn er því kominn í þá undarlegu stöðu að glíma við of lága verðbólgu með raunstýrivexti í kringum 5%. Vaxtalækkunin í gær er þó til merkis um að Seðlabankinn sé tilbúinn að lækka vexti á slíkum tímum þrátt fyrir vaxandi innlenda þenslu.

Stundum er réttast að haga seglum eftir vindi

Hvert verður haldið héðan? Þegar hrávöruverð tók að lækka á seinni hluta ársins 2014 var vandséð hvort sú kjarabót yrði langvinn og var ábyrg sú afstaða peningastefnunefndar að líta framhjá sveiflum á hrávörumörkuðum við vaxtaákvarðanir sínar. Nú tveimur árum síðar er fátt sem bendir til þess að verð á þessum vörum nái aftur fyrri hæðum í bráð og eins eru vísbendingar þess efnis að krónan muni halda áfram að styrkjast á komandi misserum og jafnvel við afléttingu hafta. Vaknar þá sú spurning hvort að það viðbótarsvigrúm sem siglt hefur þjóðinni áfallalaust í gegnum sögulega miklar launahækkanir sé ekki komið til að vera hið minnsta um nokkra hríð? Þó ekkert sé gefið um þróun ytri skilyrða og fátt sé eins fallvalt og heppni þá vaknar sú áleitna spurning hvort ekki sé réttast að létta undir með fyrirtækjum og almenningi og lækka vexti enn frekar líkt og svigrúm virðist fyrir á komandi misserum.