Aukin óvissa á óvissutímum

Þrátt fyrir að vaxtaákvörðun Seðlabankans í vikunni hafi ef til vill ekki komið mörgum á óvart hafa ýmsar spurningar vaknað í kjölfarið.

Seðlabankinn leikur lykilhlutverk í að stilla af væntingar á fjármálamörkuðum og því er mikilvægt að skilaboðin séu skýr þegar kemur að hans eigin aðgerðum á markaði, tilgangi þeirra og markmiði.

Efnahagshorfur hafa versnað nokkuð í haust og enn frekar í kjölfar þróunar faraldurs síðustu daga og þeirra hertu sóttvarnaaðgerða sem gripið hefur verið til. Ein dýpsta efnahagskreppa í heila öld gengur nú yfir og kórónukreppan mun hafa víðtæk áhrif á allt samfélagið. Sú alvarlega staða sem blasir við endurspeglast einna best á vinnumarkaði en tugir þúsunda hafa þegar misst vinnuna. Spár gera ráð fyrir að atvinnuleysi muni aukast enn frekar á næstu mánuðum og mælast um 12% í árslok.

Seðlabankinn hefur þegar beitt sumum þeirra stjórntækja sem bankinn hefur yfir að ráða til að vinna á móti efnahagssamdrættinum. Til að mynda hafa stýrivextir lækkað um 175 punkta, bankakerfinu hefur verið tryggt nægt lausafé og inngripum á gjaldeyrismarkaði hefur verið beitt til að viðhalda stöðugleika á gjaldeyrismarkaði. Það hefur hins vegar vakið athygli hversu lítið heyrist frá bankanum varðandi boðuð skuldabréfakaup á markaði. Á fundi Seðlabankans í vikunni var meira um spurningar en svör í þeim efnum.

Fátt um svör

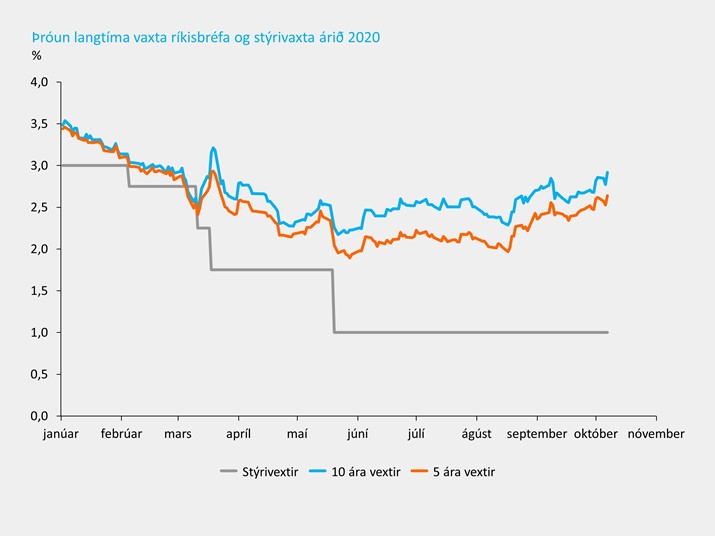

Í vor tilkynnti bankinn að uppkaup á skuldabréfamarkaði gætu numið allt að 20 ma.kr. á öðrum og þriðja ársfjórðungi en raunin varð sú að heildarkaup bankans á öðrum fjórðungi námu 892 m.kr. en kaupin á þriðja fjórðungi voru engin. Markmið aðgerða voru frá upphafi að tryggja eðlilega miðlun meginvaxta út vaxtarófið. Á sama tíma hafa hins vegar lengri tíma vextir ríkisskuldabréfa hækkað þrátt fyrir vaxtalækkanir bankans og eru langtímavextir nú jafnvel hærri en þeir voru fyrir tilkomu faraldursins í mars. Það má teljast óheppileg þróun þegar svo djúp kreppa gengur yfir, sem er einnig á skjön við nær öll önnur þróuð ríki þar sem langtíma vextir hafa lækkað umtalsvert - oftar en ekki með stuðningi Seðlabanka viðkomandi ríkja.

Ljóst er að ríkissjóður mun þurfa að fjármagna hátt í 900 milljarða króna hallarekstur næstu ára að miklu leyti á innlendum skuldabréfamarkaði með útgáfu langra skuldabréfa. Hið sama gildir um sveitarfélög sem þurfa að sækja mikið fjármagn á mörkuðum. Þá skortir einnig verulega á að fjárfesting í einkageiranum nái fyrri krafti og slíka fjárfestingu mun að líkindum þurfa að fjármagna á innlendum markaði að megninu til.

Til að tryggja eins mikinn fyrirsjáanleika og hægt er í því mikla óvissuástandi sem nú ríkir væri æskilegt að Seðlabankinn legði sitt af mörkum til að eyða óvissu á fjármagnsmörkuðum eins og kostur er. Það gæti leitt til hagstæðari fjármögnunarkjara ríkis, fyrirtækja og heimila til lengri tíma - eins og horfur hérlendis og erlendis gefa tilefni til.