Auðlegðarskattur skaðlegur

Samtök atvinnulífsins lýsa miklum vonbrigðum með áform ríkisstjórnarinnar um að framlengja gildistíma auðlegðarskatts til ársins 2015. Auðlegðarskatturinn, sem tekinn var upp fyrir tveimur árum, er almennt talinn óréttlátur en fæst nálæg lönd leggja eignarskatta á þegna sína. Enn á ný er hert á skattlagningunni og lagt til viðbótarskattþrep, þ.e. 2% skatt á hreina eign yfir 150 milljónum króna hjá einstaklingi og 200 milljónum króna hjá hjónum.

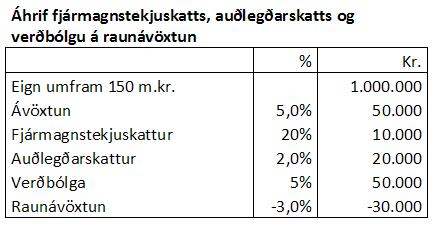

Ákvæði um þennan skatt hafa tekið tíðum breytingum, eins og sjá má í meðfylgjandi töflu, sem raunar er ekki tæmandi.

Álagning fjármagnstekjuskatts á ávöxtun af fjármagni sem er

minni en verðbólgan er í raun eignaupptaka. Í 5% verðbólgu eins og

á þessu ári háttar þannig til um allar fjármagnstekjur sem eru

minna en 5% af stofni. Auðlegðarskatturinn er í eðli sínu mjög hátt

viðbótarskattþrep í fjármagnstekjuskatti. Sé dæmi tekið af 1 m.kr.

eign umfram 150 m.kr. mörk skattsins hjá einstaklingi sem ber 5%

ávöxtun fæst eftirfarandi niðurstaða:

Ef ávöxtunin er 5% þá sér verðbólgan um að raunávöxtunin verði engin. En fjármagnstekjuskatturinn rýrir eignina um 1% og auðlegðarskatturinn um 2% þannig að eignin rýrnar samtals um 3% í þessu tilviki. Auðlegðarskatturinn er þannig ígildi 40% fjármagnstekjuskatts á ávöxtun eignar umfram mörkin til viðbótar 20% fjármagnstekjuskattinum, samtals 60%. Í þessu tilviki þarf ávöxtun að nema 8,75% til þess að nokkur raunávöxtun fáist og sé litið til markanna milli 75 og 150 m.kr. þarf ávöxtunin að nema a.m.k. 8,1%. Það er því augljóst að þessir skattar ýta upp ávöxtunarkröfu fjárfestinga og slá alla fjárfestingarkosti út af borðinu sem eru ekki vel yfir þessum mörkum.

Auðlegðarskatturinn, hækkun hans og framlenging gildistímans hvetur efnamikla einstaklinga til þess að flytjast búferlum, eigi þeir þess kost, og víkja sér þannig undan skattinum. Þar með greiða þeir ekki heldur aðra skatta hér á landi. Öðrum sem ekki eiga þess kost að flytjast búferlum er munu leita annarra úrræða til að forðast eignaupptöku. Þá munu einstaklingar sem eiga fastafjármuni eða eignarhluti í félögum geta lent í erfiðleikum með að greiða skattinn vegna erfiðrar lausafjárstöðu þótt eignastaðan sé góð.

Hætt er við að þessi skattur stuðli að því að æðstu stjórnendur fyrirtækja muni í vaxandi mæli verða staðsettir erlendis, að stærri hluti eignasafns Íslendinga leiti hagfelldara skattaumhverfis og að nýjar fjárfestingar verði á erlendri grundu þannig að umfang erlendrar starfsemi fari hlutfallslega vaxandi.

Samtök atvinnulífsins leggjast því gegn hækkun auðlegðarskattsins og framlengingu á gildistíma hans.