Aftur á bak eða áfram?

Ársverðbólga er nú aðeins 1,8% og verðbólguvæntingar hafa hjaðnað mikið. Fyrir ári síðan hvöttu Samtök atvinnulífsins til þess að launahækkanir yrðu sambærilegar og í nágrannalöndunum. Þannig væri stuðlað að stöðugu verðlagi og aukningu kaupmáttar launa í hægum en öruggum skrefum, eins og tekist hefur á Norðurlöndum, en ekki með þeim öfgafullu sveiflum sem tíðkast hafa hér á landi. Með samhentu átaki aðila á vinnumarkaði, stjórnvalda, fyrirtækja og starfsfólks hefur þetta tekist og verðlag er nú stöðugra en það hefur verið í heilan áratug.

Mikill meirihluti þjóðarinnar var fylgjandi þessari leið, eða tveir af hverjum þremur skv. könnun Capacent haustið 2013. Það er skiljanlegt í ljósi þess að nærri sjö af hverjum tíu sögðust hafa miklar áhyggjur af verðbólgu sem ógnun við hag heimilanna. Því er góður árangur í slagnum við verðbólguna afar mikilvægur en honum má þó auðveldlega glutra niður á skömmum tíma ef ekki er rétt á málum haldið

Verkalýðsleiðtogar innan ASÍ gefa lítið fyrir þennan árangur og boða nú verkföll á komandi vetri sem munu valda miklu tjóni. Þeir hyggjast knýja fram launahækkanir langt umfram það sem samrýmist stöðugu verðlagi og þar með hverfa frá þeirri leið sem lagði grunn að þeim stöðugleika sem við búum nú við. Þann stöðugleika má sjá á fjölmörgum mælikvörðum.

Eins og sjá má á meðfylgjandi myndum hefur kaupmáttur aukist, lægstu laun hækkað umfram önnur og jöfnuður þar með aukist. Á sama tíma hafa verðbólguvæntingar stjórnenda minnkað og flestar hagspár gera ráð fyrir góðum horfum í efnahagslífinu á komandi árum með lágri verðbólgu og ágætum hagvexti. Þetta er árangur sem vert er að byggja á.

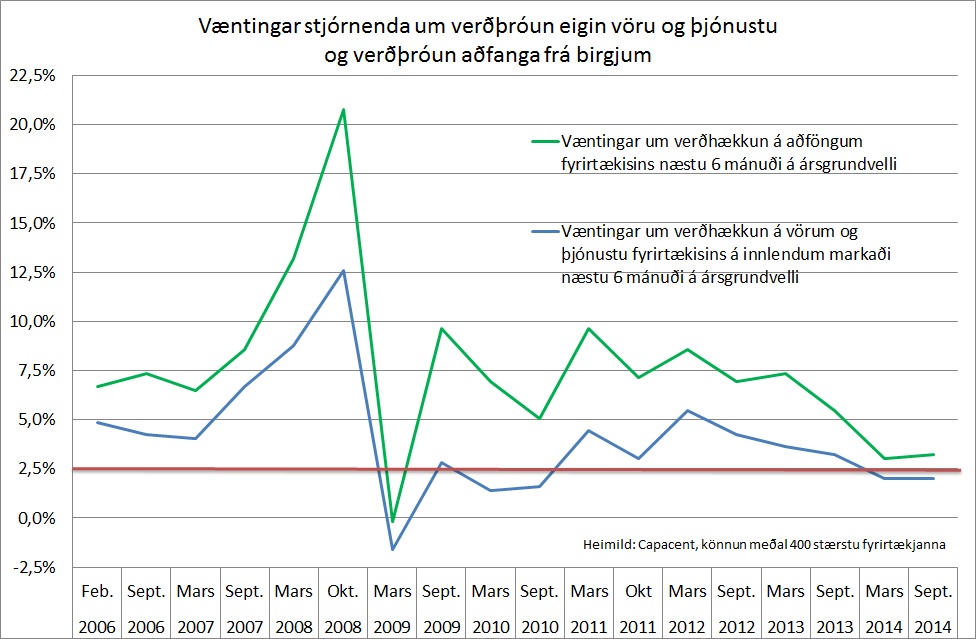

Verðbólguvæntingar eru nú nálægt verðbólgumarkmiði Seðlabankans. En í mælingum á verðbólgu á Íslandi vegur húsnæðisliður þungt og hækkun fasteignaverðs er drifkraftur verðbólgunnar á þessu ári. Það er því mikilvægt að líta til mælikvarða á verðbólgu sem undanskilja húsnæðisliðinn. Í könnun Capacent fyrir SA meðal stjórnenda 400 stærstu fyrirtækjanna kemur fram að væntingar þeirra um verðhækkanir á eigin vöru og þjónustu hafa minnkað mikið. Í bæði mars og september á þessu ári bjuggust stjórnendur við því að verðhækkanir á vöru og þjónustu fyrirtækja þeirra yrðu 1% að meðaltali á næstu sex mánuðum, eða sem nemur 2% á ársgrundvelli. Fyrir tveimur árum voru sambærilegar tölur 4-6%. Sama gildir um væntingar stjórnenda um verðhækkanir frá byrgjum því þær hafa minnkað úr 6-8% á ársgrundvelli í það að vera nálægt verðbólgumarkmiðinu.

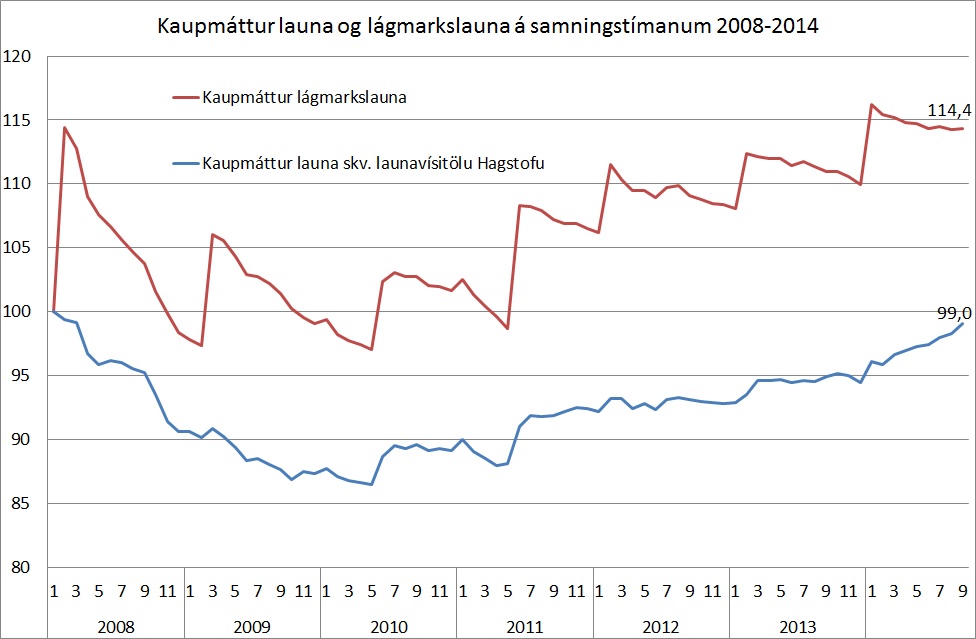

Lægstu laun hafa hækkað umtalsvert umfram laun almennt í kjarasamningum undanfarinna átta ára og er hlutfall þeirra af meðallaunum nú mun hærra en fyrir efnahagshrunið 2008. Meðfylgjandi mynd sýnir þróun kaupmáttar lágmarkslauna í samanburði við kaupmátt samkvæmt launavísitölu Hagstofunnar. Niðurstaðan er sú að kaupmáttur lágmarkslauna er nú 14% hærri en í ársbyrjun 2008 en kaupmáttur launa almennt er svipaður og þá, en hafa ber í huga að kaupmáttur launa var í sögulegu hámarki í ársbyrjun 2008.

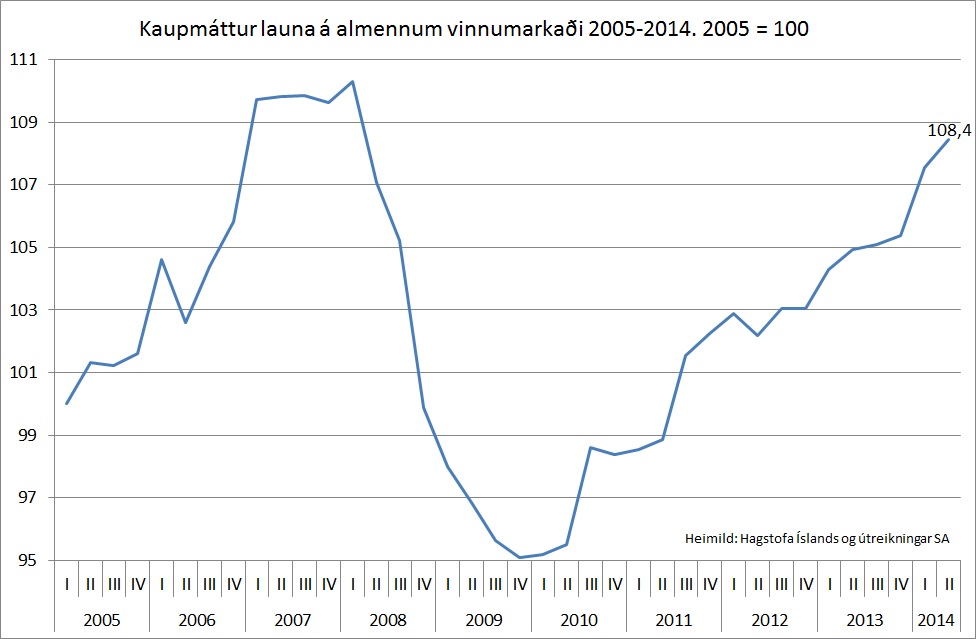

Síðast en ekki síst hefur kaupmáttur launa á almennum vinnumarkaði aukist mjög mikið og er meiri en nokkru sinni fyrr, að undanskyldu árinu 2007. Það vantar raunar að eins 1% upp á að kaupmáttur þess árs náist, en kaupmáttur þess árs var óraunhæfur miðað við aðstæður þess tíma.

Við höfum val.

Við getum haldið áfram á markaðri braut, með stöðugu verðlagi, launahækkunum í takti við launabreytingar á Norðurlöndunum, lágri verðbólgu og auknum kaupmætti.

Hins vegar getum við farið aftur á bak um áratugi þar sem miklar launahækkanir, óðaverðbólga og stökkbreyttar skuldir voru regla en ekki undantekning. Þegar upp var staðið var árangurinn slakur og mun lakari en meðal þeirra þjóða sem við viljum bera okkur saman við. Líkt og hamsturinn á hjólinu stóðum við í stað þrátt fyrir allt erfiðið. Norðurlandamet í launahækkunum skilaði okkur síðasta sætinu í kaupmætti og lífskjörum. Að snúa aftur til þess tíma er ávísun á nýja efnahagslega kollsteypu í takt við þá sem við erum nú að rísa upp úr.

Valið er okkar.