Betur má ef duga skal – fjármál sveitarfélaga

Þegar rekstur tólf stærstu sveitarfélaga landsins er borinn saman kemur í ljós að þau sem koma best út taka hlutfallslega minnst til sín í formi skattheimtu. Þetta er meðal þess sem kemur fram í nýrri greiningu efnahagssviðs Samtaka atvinnulífsins á fjárhagsstöðu sveitarfélaganna. Þá mælist ánægja íbúa með leik- og grunnskóla mest í þeim sveitarfélögum sem koma best út úr rekstrarsamanburðinum.

Greininguna má nálgast hér

Greininguna má nálgast hér

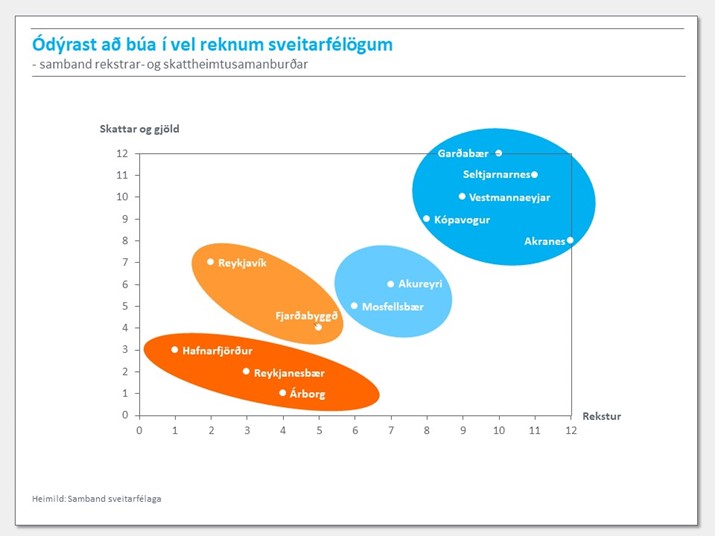

Akranes, Seltjarnarnes og Garðabær koma best út þegar fjárhagsstaða sveitarfélaganna er borin saman, en Reykjanesbær, Reykjavík og Hafnarfjörður verst. Seltjarnarnes, Garðabær og Vestmannaeyjar innheimta hlutfallslega lægstu skattana af meðaltekjum íbúa sinna á sama tíma og Akureyri, Fjarðabyggð og Reykjavík taka hlutfallslega mest til sín.

Auðvitað er mikilvægt að hafa í huga að sveitarfélög njóta góðs af því ef meðaltekjur íbúa eru miklar en að sama skapi má segja að þar sem skattheimta er lágt hlutfall meðaltekna hafi sveitarstjórnir staðist ákveðna freistingu. Þær hefðu getað hækkað skatta til jafns við önnur sveitarfélög og aukið þannig álögur á íbúa.

Áhugaverður mælikvarði á skattheimtu er að bera saman hvernig skattar og önnur gjöld leggjast á sama einstaklinginn eftir því hvar hann væri búsettur. Miðað við þennan mælikvarða er ódýrast að búa í Garðabæ en dýrast að búa í Árborg. Mismunurinn ríflega 180 þúsund krónur á ári milli þessara tveggja sveitarfélaga. Mikil fylgni er á milli fjárhagsstöðu sveitarfélaga og skattlagningar. Með öðrum orðum er hagkvæmast að búa í vel reknum sveitarfélögum.

Skattheimta á sveitastjórnarstigi hefur á undanförnum árum vaxið töluvert umfram það sem réttlætist af auknum lögbundnum verkefnum sveitarfélaga.

Hátt útsvar

Sveitarfélög taka til sín og ráðstafa um fimmtungi af öllum opinberum tekjum og um 14% opinberra skulda hvíla á sveitarfélögunum. Flest öll sveitarfélög hafa útsvarsprósentu sína í leyfilegu hámarki, en hún hefur nær tvöfaldast frá árinu 1993. Fjórðung hækkunarinnar er ekki hægt að rekja til yfirfærslu á málefnum frá ríki til sveitarfélaga. Skattheimta á sveitastjórnarstigi hefur því á undanförnum árum vaxið töluvert umfram það sem réttlætist af auknum lögbundnum verkefnum sveitarfélaga.

Frá árinu 2011 hafa tekjur sveitarfélaga aukist um 296 milljarða króna á föstu verðlagi, en þar af hefur 170 milljörðum króna verið ráðastafað í aukinn launakostnað eða um 57%. Það vekur athygli að þrátt fyrir gífurlegan tekjuvöxt hefur einungis 12% aukinna tekna skilað sér í bættri afkomu. Hlutfall skulda af tekjum samstæðu sveitarfélaga hefur lækkað hratt á undanförnum árum. Ríflega helmingur lækkunarinnar er aftur á móti til kominn vegna vaxandi tekna. Hinn helminginn má rekja annars vegar til gengisstyrkingar íslensku krónunnar og hins vegar niðurgreiðslu skulda.

Verði viðsnúningur á hagstæðu ytra umhverfi sveitarfélaga getur skuldastaðan hæglega breyst og valdið því að skuldahlutfallið rísi á ný. Gengislækkun krónunnar myndi auka erlendar skuldir og lækkun tekna myndi hækka skuldahlutfallið. Á sama tíma og mikil fjárþörf blasir við vegna nauðsynlegra framkvæmda bíður fjárhagsstaða sveitarfélaganna ekki upp á aukna skuldsetningu. Ljóst er því að talsverðar áskoranir eru framundan, auka þarf afgang af reglulegum rekstri og forgangsraða til mikilvægra verkefna. Einnig þarf að horfa til annarra lausna og er vert að líta til aukinnar aðkomu einkaaðila að ákveðnum verkefnum.

Það veldur vonbrigðum að ekki hafi verið meiri afgangur af rekstri sveitarfélaganna til að greiða hraðar niður skuldir í þessari miklu efnahagsuppsveiflu og einna lengsta samfellda hagvaxtarskeiði Íslandssögunnar. Lukkan getur snúist skyndilega og er því ábyrgðarhluti að nýta góða tíma til að styrkja fjárhagsgrundvöll sveitarfélaga.

Tengt efni: